22 Mar Transmission : savoir manier les avantages de l’assurance-vie

L’assurance-vie est une piste à privilégier pour transmettre un capital à ses proches dans des conditions fiscales très avantageuses. Les règles en vigueur sont complexes, car différentes réformes se sont superposées.

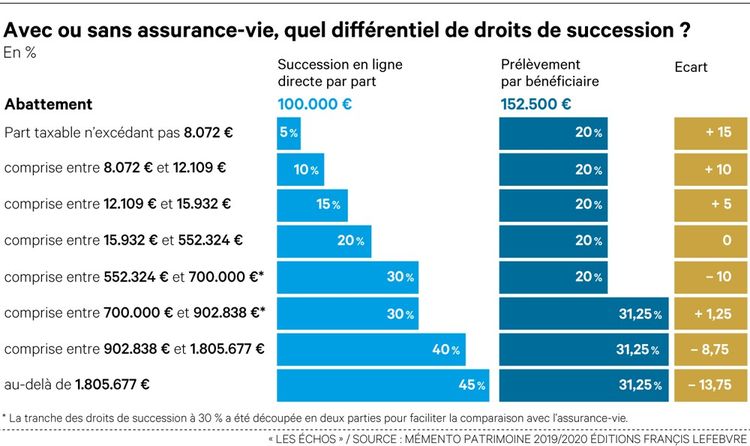

Combien faudra-t-il laisser à l’Etat lors d’une transmission via un contrat d’assurance-vie ? Lorsque le bénéficiaire est le conjoint ou partenaire de pacs (ou un frère ou une sœur du souscripteur, sous certaines conditions liées notamment à l’âge et à l’infirmité du bénéficiaire), le capital versé par l’assureur échappe à toute taxation , et ce quel que soit l’âge auquel le souscripteur a alimenté son contrat et le montant des capitaux recueillis. Pour les bénéficiaires autres que le conjoint ou partenaire de pacs survivant, l’exonération n’est, en revanche, que partielle.

Jusqu’à 152.500 euros par bénéficiaire, le capital versé échappe à toute taxation lorsqu’il correspond à des primes versées avant les 70 ans du souscripteur. Au-delà de 152.500 euros, il est soumis à une taxe spécifique : son taux est de 20 % jusqu’à 700.000 euros, puis de 31,25 %.

Verser après 70 ans

Quant aux capitaux décès correspondant aux primes versées après les 70 ans du souscripteur, ils sont soumis aux droits de succession, dans les conditions de droit commun, au tarif applicable en fonction du lien de parenté existant entre l’assuré et le bénéficiaire, mais après un abattement de 30.500 euros tous bénéficiaires et tous contrats confondus.

« Mais les intérêts échappent à toute taxation. Un épargnant qui vient tout juste d’avoir 70 ans a donc intérêt à verser des primes sur son contrat, afin de générer un maximum d’intérêts avant son décès ; intérêts qui ne seront jamais soumis aux droits de succession », analyse Benoît Berchebru, directeur de l’ingénierie patrimoniale chez Nortia.

Eviter de désigner son conjoint comme unique bénéficiaire

Le plus souvent, le souscripteur se contente de cocher la clause bénéficiaire du contrat qui prévoit que le capital sera versé « au conjoint, à défaut aux enfants vivants et représentés, à défaut aux héritiers ». Outre le fait que le conjoint n’aura pas nécessairement besoin de la totalité des capitaux et que les enfants seront de facto privés de tout capital au décès du souscripteur, ce type de clause n’est plus la plus avantageuse d’un point de vue fiscal.

Optimiser sa succession avec l’assurance-vie : L’assurance-vie est-elle toujours « hors succession » ?

« Il ne faut pas oublier que la liberté rédactionnelle de la clause bénéficiaire permet de désigner autant de bénéficiaires que l’on souhaite en profitant d’un abattement de 152.500 euros pour chacun d’eux. Si le souscripteur alimente son contrat avant ses 70 ans et désigne ses deux enfants et quatre petits-enfants comme bénéficiaires, c’est un capital de 915.000 euros qui peut ainsi être transmis en franchise d’impôt », explique Frédéric Poilpré, directeur de l’ingénierie patrimoniale de Société Générale Private Banking.

Sans compter que cet abattement s’ajoute à celui de 100.000 euros applicable entre parents et enfants, et peut permettre de laisser jusqu’à 252.500 euros à chaque enfant sans impôt. « Pour les gros patrimoines, il peut même être intéressant d’aller jusqu’à 700.000 euros par bénéficiaire pour profiter de la tranche taxable à 20 % inférieure à celle applicable en cas de transmission hors assurance-vie », ajoute Benoît Berchebru.

Démembrer la clause bénéficiaire

Une autre technique très en vogue est celle qui consiste à démembrer la clause bénéficiaire. Elle permet de prévoir deux types de bénéficiaires : l’un en usufruit – généralement le conjoint survivant, le ou les autres en nue-propriété – le plus souvent, les enfants ou les petits-enfants.

Ce type de clause permet de concilier la protection du conjoint survivant avec la possibilité de permettre aux enfants (et petits-enfants) de récupérer à terme le capital avec un coût fiscal réduit. Au décès du souscripteur, les capitaux seront versés en intégralité au conjoint survivant.

Les enfants ne recevront rien dans l’immédiat. Mais ils seront taxables en proportion de leurs droits dans les capitaux décès, ces droits étant déterminés en utilisant le barème de l’usufruit, chaque enfant bénéficiant également de l’abattement de 152.500 euros au prorata de ses droits si leur parent souscripteur avait alimenté son contrat avant ses 70 ans.

Il est généralement prévu que ces droits seront payés par le conjoint survivant et prélevé directement par l’assureur sur le capital versé. Au décès du parent usufruitier, les enfants auront une créance de restitution – égale au montant du capital net de droits versé par l’assureur – qui viendra diminuer l’actif successoral taxable.

Exemple

Pour un contrat d’une valeur de 630.000 euros alimenté avant les 70 ans du souscripteur.

L’usufruit du conjoint survivant âgé de 75 ans est de 189.000 euros (30 % de 630.000 euros)

La quote-part en nue-propriété de chacun de ses trois enfants est de 147.000 euros, soit 8.050 euros de droits à payer par enfant après l’abattement de 106.750 euros (152.500 x 70 %). Soit 24.150 euros de droits pour les trois enfants.

Après déduction des droits à payer, le conjoint survivant reçoit 605.850 euros. Si à son décès, son patrimoine s’élève à 1.000.000 euros, l’actif taxable ne sera que de 394.150 euros, compte tenu de la créance de restitution. Les enfants auront 4.470 euros chacun de droits à payer.

Au final, les enfants ont payé (en deux fois) 37.560 euros de droits.

Si le survivant avait été le seul bénéficiaire, il aurait perçu le capital de 630.000 euros sans droit à payer. A son décès, l’actif taxable de la succession se serait élevé à 1.000.000 euros et les enfants auraient payé 44.860 euros de droits de succession, soit 134.580 euros au total. Le démembrement leur a permis d’économiser 97.020 euros de droits.